在最近的一份報告中,標準普爾全球警告以太坊存在的集中風險,因為以太幣因預期可能出現(xiàn)以太幣交易所交易基金(ETF)而上漲。

標準普爾分析師在周二發(fā)布的一份報告中寫道:“包含質(zhì)押功能的美國現(xiàn)貨以太 ETF 可能會變得足夠大,足以改變以太坊網(wǎng)絡(luò)中驗證者的集中度,無論好壞。” “因此,了解 ETF 發(fā)行人的選擇將如何推動集中度風險至關(guān)重要。”

標準普爾是對的:所有加密貨幣都存在集中或中心化風險。 事實上,傳統(tǒng)金融 (TradFi) 分析師再次討論這個問題(摩根士丹利之前曾指出過這一點),這表明機構(gòu)對後 ETF 加密貨幣有多大興趣。

Lido 是最大的以太幣驗證者,持有近33% 的股份,Coinbase 持有15% 的股份,構(gòu)成潛在的集中風險,但美國潛在的以太坊質(zhì)押ETF 以及現(xiàn)貨ETF 可能會透過選擇機構(gòu)託管人和Coinbase 來減少這種風險。標準普爾分析師在報告中寫道,將股權(quán)分散到多個實體。

那麼,以太坊的中心化程度如何? 對此的一個很好的衡量標準是“中本聰係數(shù)”,它首先由 Balaji Srinivasan 和 Leland Lee 提出。 這透過計算控制鏈所需的節(jié)點來衡量區(qū)塊鏈的去中心化程度。 數(shù)字越高,權(quán)力下放越好。

目前,以太坊的中本聰係數(shù)為2,集中度或中心化風險嚴重。

Aptos、Avalanche 或 Polkadot 等網(wǎng)路的數(shù)字要高得多,表明去中心化程度更高,但這些協(xié)議並未被考慮用於 ETF,因為 SEC 聲稱它們是證券。

以太坊的部分去中心化困境已經(jīng)得到改善,但其他地方的改善卻緩慢且停滯不前。

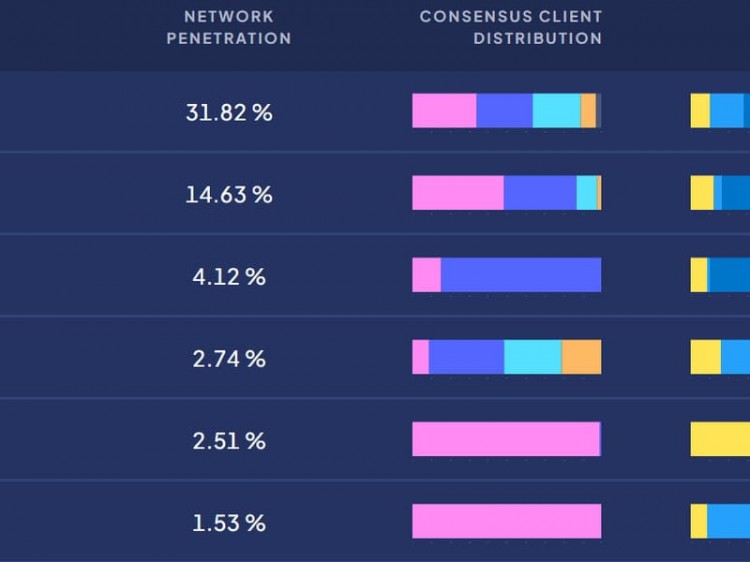

例如,根據(jù) Clientdiversity.org 的數(shù)據(jù),Geth - 以太坊最受歡迎的執(zhí)行客戶端 - 控制超過 60% 的執(zhí)行客戶端市場。

Geth 代表“Go Ethereum”,主要由以太坊基金會開發(fā)和維護,以太坊基金會是支持以太坊開發(fā)的主要非營利組織。 Geth 用於處理智能合約的交易、部署和執(zhí)行。

這比以前的水平有所下降——當時 Geth 控制著 80% 左右——但這仍然是一個問題,因為它仍然是絕對多數(shù)。

同時,競爭客戶 Prysm 控制約 40% 的共識客戶空間。

正如CoinDesk 在1 月報導的那樣,以太坊Nethermind 客戶端軟體中的一個錯誤導致8% 的驗證者癱瘓(目前控制著17%),這引發(fā)了人們對如果同樣的情況發(fā)生在Geth 上會發(fā)生什麼的擔憂。

這些數(shù)字正在改善。 也許機構(gòu)對可能的 ETF 感興趣的預期將加快這一進程。